会計年度任用職員の給料は手取りどれくらい?

各種手当やボーナスは存在する?

こんな疑問にお答えします。

- 会計年度任用職員の手取りは?

- 会計年度任用職員に手当やボーナスは存在するのか?

- パートタイム会計年度任用職員の私の給料明細公開

- パートタイム会計年度任用職員の手取り額を増やす方法

私は役所でパートタイム会計年度任用職員としては3年半勤務してきた経験があります。

実際に仕事をしてお給料をもらっていたので手当やボーナスについても詳しくお話しできます。

私の給料明細も公開するので信憑性はあるかと思います。

ぜひ参考にしてください。

会計年度任用職員の手取りは?

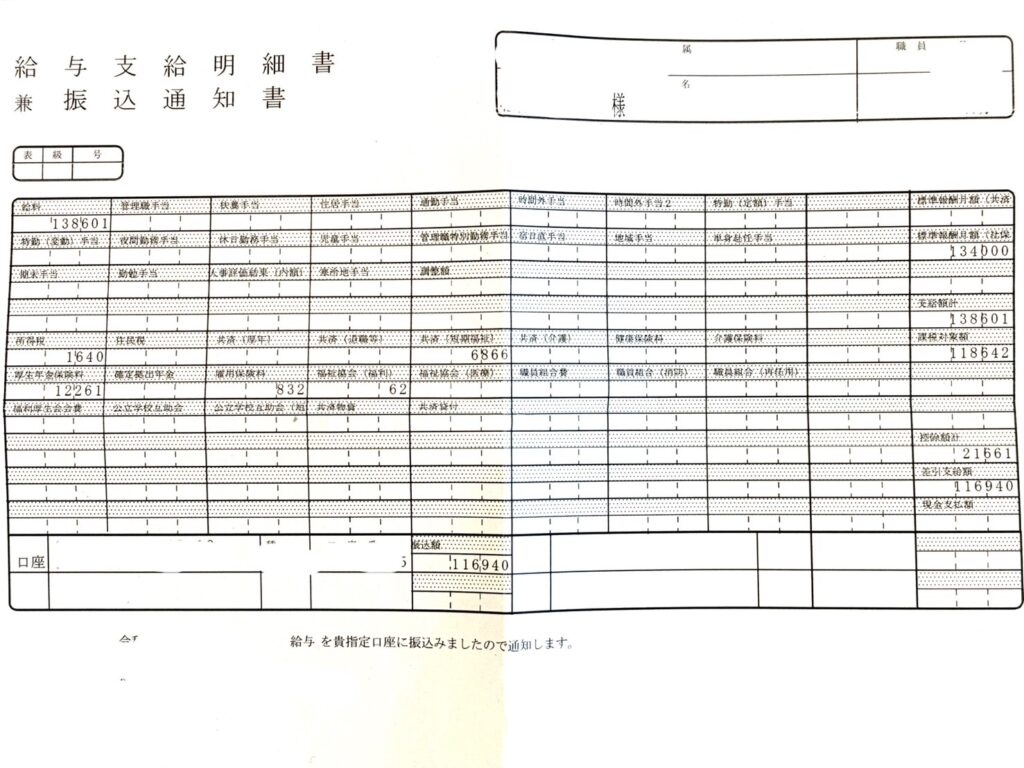

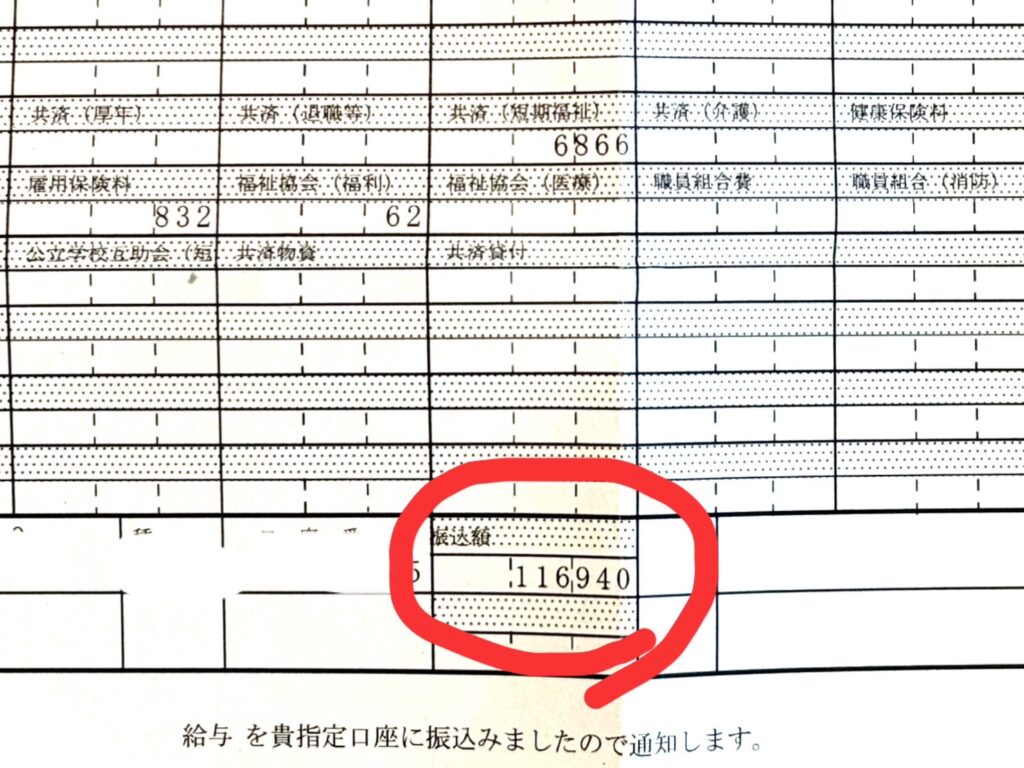

これが私のお給料明細です。振込金額の所を大きくしますね。

会計年度任用職員である私の手取り金額は11万6千円です。

あくまでも正規雇用ではない為、パートアルバイトとしてのお給料になります。

会計年度任用職員だけのお給料だけでは生活は難しいです。

そのため会計年度任用職員には実家暮らしや主婦の人、定年退職後の人が多いです。

決してお給料は高くないので注意して下さい。

会計年度任用職員の手当とボーナスについて

会計年度任用職員のボーナスについて

会計年度任用職員には6月と12月の二回ボーナスが支払われます。

ただし、支払われるには条件もありますので注意して下さい。

⓵基準日(6月1日、12月1日)に在籍していて基準日現在の直前の基準日の翌日以降の勤務期間の合計が6カ月以上

②1週間当たりの勤務時間が15時間30分以上あること

⓵と②両方該当する場合にボーナスが支給されます。

任用期間が6カ月未満の契約の場合や年度の途中から採用になった場合は注意して下さい。

会計年度任用職員の手当について

フルタイムの場合もパートタイムの場合も「手当」と「報酬」と呼び名は違いますが基本的に同じ手当の内容になっています。

※自治体によって多少差はあります。

フルタイム、パートタイム共に現時点では勤勉手当はありません。

そしてフルタイムには条件付きで退職手当が存在します。

共通する手当について

フルタイム、パートタイムで共通する手当は以下の通りです。

・通勤手当

・時間外手当

・休日勤務手当

・特殊勤務手当

・夜間勤務手当

会計年度任用職員に勤勉手当は存在しません

現時点で会計年度任用職員に勤勉手当は存在しませんが、早ければ2024年度から勤勉手当が支給されるそうです!

もともと給料が安いから勤勉手当の支給は最高にありがたい!

フルタイムの会計年度任用職員には退職手当が存在する

条件付きではありますが、フルタイムの会計年度任用職員には退職手当が存在します。

ひとつき当たりの勤務日数が18日以上ある月が6カ月を超える場合に至った場合に支給。

将来的に絶対に受け取りたい手当ですので、フルタイムの会計年度任用職員に応募する場合は雇用条件を絶対にチェックしましょう。

パートタイム会計年度任用職員の手取り額を増やす方法

そんな方法あるんですか?と思った方。あります。パートタイム会計年度任用職員は副業することが可能です。

残念ながら魔法のような方法はこの世に存在しません…。しかし、副業をしておくことで必ず将来の備えになります。

私の場合は将来的に完全在宅の仕事をしたいと考えているので、会計年度任用職員をしながらブログの運営をしています。

パートタイムの会計年度任用職員は勤務時間が週38時間45分未満と決められているので

私は平日9時から17時まで4日間勤務、週休3日のサイクルです。

平日休みをブログ運営の時間に使っています。

会計年度任用職員は3年または5年に更新時期がありますので、必ず再度雇用してもらえる保証はありません。

会計年度任用職員として在籍中に他の収入源を確保しておくことで再雇用されなかった時の保険になります。

まとめ:会計年度任用職員の手取り額と手当について

会計年度任用職員の私の給料は手取り11万6千円です。決して高いお給料は貰えません。

しかし、はやければ2024年度から勤勉手当が支給されるので少し給料面は改善される可能性があります。

それでも非正規雇用に変わりはなく、任用期間終了後に再雇用される保証はないので

会計年度任用職員として在籍中から副業や資格取得、転職を視野に入れておく必要があるでしょう。

コメント